Development of China’s packaging industry in 2019 and forecast for the next 20 years

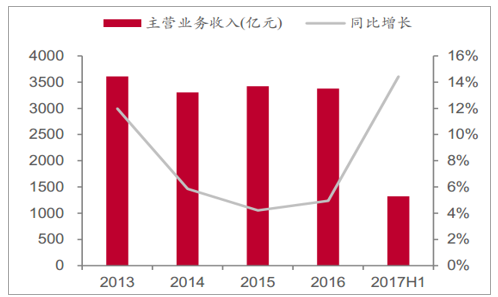

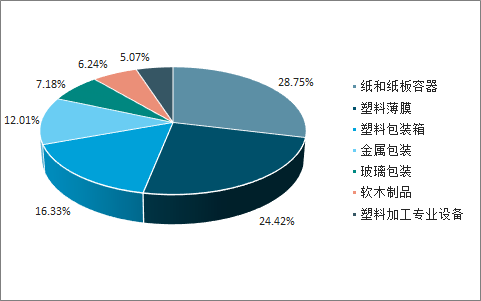

纸包装是包装行业最大的子行业:2016年,我国包装工业总产值突破1.9万亿元,规模以上包装企业主营业务收入1.17亿元,占整个包装行业的62%。从细分市场看,纸包装行业是包装行业最大的子行业,2016年占包装行业营收的28.75%。2013-2016年纸包装行业规上企业营收CAGR为6.7%,落后于包装行业总体增长。但2017H1纸包装行业增长重新加速,营收和利润同比增速分别达到14.41%和14.08%。

Paper packaging is the largest sub industry of packaging industry: in 2016, the total output value of China’s packaging industry exceeded 1.9 trillion yuan, and the main business income of packaging enterprises above Designated Size reached 117 million yuan, accounting for 62% of the whole packaging industry. In terms of market segments, the paper packaging industry is the largest sub industry of the packaging industry, accounting for 28.75% of the revenue of the packaging industry in 2016. From 2013 to 2016, the CAGR of the paper packaging industry’s above designated enterprises was 6.7%, lagging behind the overall growth of the packaging industry. However, the growth of paper packaging industry in 2017h1 accelerated again, with revenue and profit growth reaching 14.41% and 14.08% respectively year on year.

纸包装行业规上企业营收

www.world-packing.com

数据来源:公开资料整理

包装行业各子行业占比

数据来源:公开资料整理

一、纸包装市场规模庞大,但行业分散

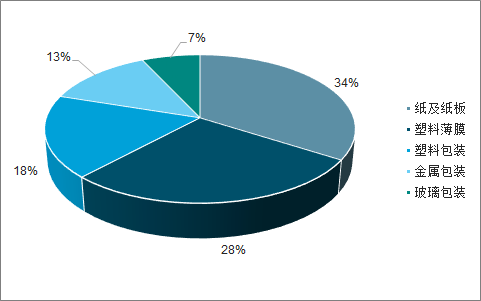

随着我国国内零售和对外出口的快速发展,配套衍生的包装行业也日趋完善。以包装材料划分,包装行业分为纸包装、塑料包装(含塑料薄膜)、金属包装和玻璃包装四大类,其中纸类包装在包装行业中一直占据主要地位。2018年全年包装行业实现主营业务收入8,595.45亿元,其中纸及纸板容器行业实现主营业务收入2,919.05亿元,占比33.96%;剔除塑料薄膜后,纸及纸板容器主营业务收入占比达47.33%。

With the rapid development of China’s domestic retail and export, the packaging industry derived from the supporting industry is becoming more and more perfect. According to the classification of packaging materials, the packaging industry is divided into four categories: paper packaging, plastic packaging (including plastic film), metal packaging and glass packaging, among which paper packaging has always occupied the main position in the packaging industry. In 2018, the main business income of the packaging industry was 859.545 billion yuan, of which the main business income of the paper and cardboard container industry was 291.905 billion yuan, accounting for 33.96%; after removing the plastic film, the main business income of the paper and cardboard container accounted for 47.33%.

纸及纸板是最主要的包装材料

数据来源:公开资料整理

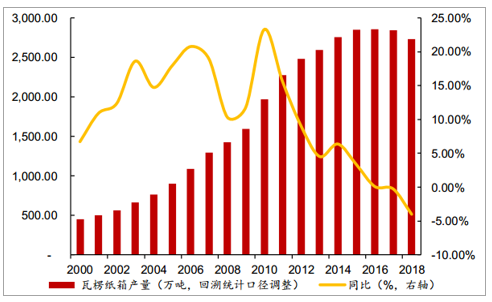

纸包装行业作为包装领域的第一大分支,近年来行业收入规模实现了良好的增长。2018年,纸及纸板容器行业实现主营业务收入2,919.05亿元,同比增长6.35%;2013年至2018年复合年均增长率为6.75%。从数量上看,由于受到贸易摩擦等不确定性的影响导致工业产品出口增速下滑的影响,近年来瓦楞纸箱的产量增速放缓,2018年瓦楞纸箱产量下滑3.99%至2,733.46万吨,但中国仍是全球最大的瓦楞纸生产及消费国。亚太地区瓦楞纸市场需求的增速将领跑全球,其中中国和印度是增量的主要来源。预计在未来几年内,以瓦楞纸箱为代表的纸及纸板容器行业仍然有稳健的增长空间。

As the largest branch of packaging industry, the paper packaging industry has achieved a good growth in revenue scale in recent years. In 2018, the paper and cardboard container industry achieved a main business income of 291.905 billion yuan, a year-on-year growth of 6.35%; the compound annual growth rate from 2013 to 2018 was 6.75%. In terms of quantity, due to the impact of uncertainty such as trade friction, the export growth of industrial products has declined. In recent years, the output growth of corrugated boxes has slowed down. In 2018, the output of corrugated boxes has declined by 3.99% to 27.3346 million tons, but China is still the world’s largest producer and consumer of corrugated paper. The growth of corrugated paper market demand in the Asia Pacific region will lead the world, with China and India as the main sources of growth. It is expected that in the next few years, the paper and cardboard container industry represented by corrugated boxes will still have a stable growth space.

纸及纸板容器制造行业主营业务收入平稳增长

数据来源:公开资料整理

瓦楞纸两年大涨,导致纸箱产量增速下滑

数据来源:公开资料整理

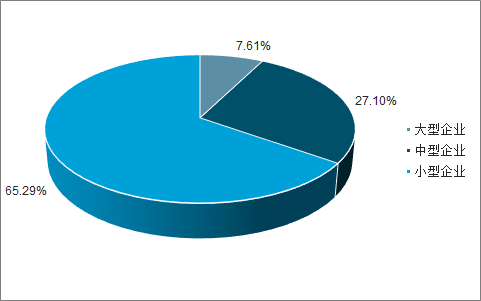

尽管我国纸包装行业市场规模总量大,但是与发达经济体相比,我国纸包装行业呈现出明显的行业分散、集中度低的竞争格局。经过多年的发展,我国包装企业由少到多、由小变大,但是以利润总额和企业规模为指标衡量,小型包装企业仍然是国内包装企业的主流,占比达到65.29%,中小型企业的合计占比达到92.39%。龙头企业合兴包装、美盈森2018年营业收入分别为100.24亿元、31.48亿元,市场占有率分别为3.43%、1.08%,合计市场占有率为4.51%。

Although the market size of China’s paper packaging industry is large, compared with the developed economies, China’s paper packaging industry presents an obvious competition pattern of industry decentralization and low concentration. After years of development, China’s packaging enterprises have changed from less to more, from small to large. However, measured by total profit and enterprise scale, small-scale packaging enterprises are still the mainstream of domestic packaging enterprises, accounting for 65.29%, and the total proportion of small and medium-sized enterprises is 92.39%. In 2018, the operating revenues of leading enterprises Hexing packaging and meiyingsen were 10.024 billion yuan and 3.148 billion yuan respectively, with market share of 3.43% and 1.08% respectively, and total market share of 4.51%.

中小型企业是包装企业的主流

数据来源:公开资料整理

纸包装龙头企业市场占有率低

数据来源:公开资料整理

国内中小企业占据绝大部分市场的现象由三个原因导致:(1)行业进入门槛较低:由于纸包装行业呈现区域性特点,地方性小企业依靠相对低廉的价格和较强的本地订单获取能力拓展业务空间,大量三级厂通过外购纸板、小型设备制箱的方式进行生产。由于小型设备需要的资金和技术门槛较低,行业中大量小型企业长期存在并占据大部分市场份额。(2)长期以来小企业存在一定的成本优势:在环保趋严和实施供给侧改革前,上游箱板瓦楞纸行业存在大量小企业,小纸箱厂通过小纸厂采购质量标准相对较低的低价纸品实现了成本优势。(3)行业中大量小批量、个性化的订单为小型设备的生产使用提供的便利,较小运输半径为本地化运营的小企业提供一定的订单获取优势。

二、精品包装附加值高,业务模式与工业包装略有差异

精品包装广泛用于高档烟酒、奢侈品、礼盒等高端产品,市场需求大,发展前景好。精品包装是指原材料质量好,技术成本高,使用高档工艺叠加的包装品。精品包装的艺术感强,图案精美,样式丰富,多用于高档烟酒、奢侈品、礼盒、高端产品的包装。在消费转型升级、行业竞争加剧的背景下,高端品牌客户不仅需要靠产品质量取胜,还需要凭借精品包装提升自身竞争力,因此对包装的差异化程度要求高,催生了对精品包装的需求。

精品包装与工业包装整体的业务模式有所差异,具体讨论如下:

盈利能力存在差异

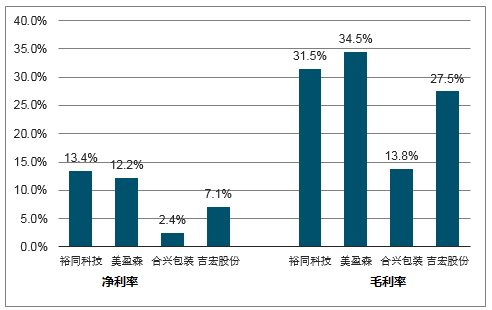

精品包装对包装技术要求较高,利润表现也更好。由于精品包装多用于高档礼品、奢侈品,对包装效果的高要求也给包装公司带来了相对应的高利润。以裕同科技、美盈森为代表的精品包装公司2017年的毛利率达到31.54%/34.49%,净利率达到13.41%/12.19%,远高于从事工业包装的合兴包装、吉宏股份。

2017年包装企业利润对比图

数据来源:公开资料整理

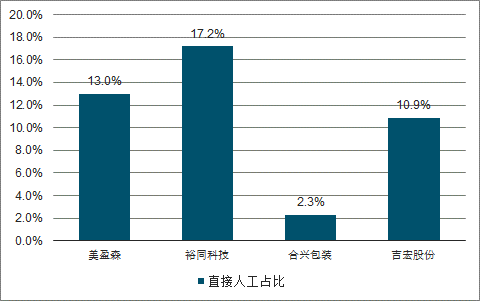

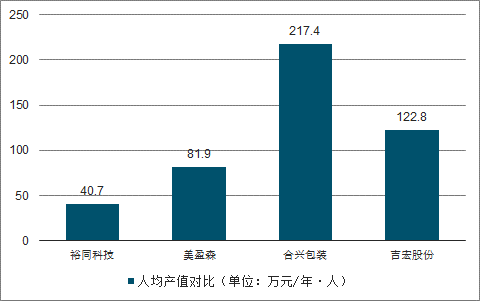

人均产出效能存在差异

精品包装的高技术要求决定了公司的高人力成本。如果简单从人工成本占比和人均产值的角度看,2017年裕同科技的直接人工成本占总营业成本的17.16%,而从事普通包装业务的合兴包装人工成本仅占总营业成本的2.29%,与此相对应的,2017年裕同科技的人均产值只有40.74万元,而合兴包装的人均产值则高达217.43万元。表面上看裕同科技生产效率远低于合兴包装,但这主要是因为业务差异所导致的——合兴包装的产品标准化程度高,人力需求低,而裕同科技产品标准化低,需要较多人力从事包装盒质检、折叠等工作。

直接人工成本占比对比

www.world-packing.com

数据来源:公开资料整理

人均产值对比(单位:万元/年•人)

数据来源:公开资料整理

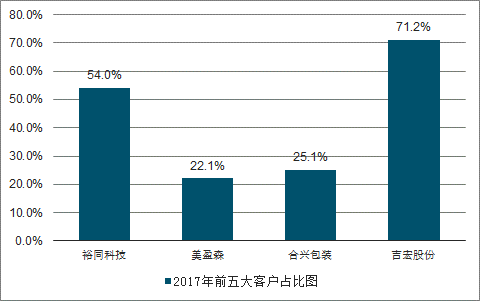

客户集中度存在差异

精品包装行业依托优质客户构建壁垒,但也容易给公司带来客户集中风险。由于精品包装大多面向知名品牌,而大客户对供应商的审核极为严格,合作关系通常不会轻易变更,并会给供应商提供更优的采购条件,这便容易导致公司在发展过程中过度依赖核心客户,从而带来客户过度集中的风险。2017年裕同科技前五名客户合计销售金额占年度销售总额的比例高达54%,高于美盈森、合兴包装,使得裕同的经营业绩受核心客户出货量波动影响较大。但近几年裕同通过新客户拓展,前五大客户收入占比呈逐年下降趋势,2018年裕同前五大客户收入占比进一步下滑至40.6%。

2017年包装行业前五大客户销售占比

数据来源:公开资料整理

成本压力致18年盈利承压,2019年成本压力有望释放

纸价上行致行业整体盈利承压,精品包装预计成本传导滞后周期更为明显。无论是精品包装抑或工业包装,自身的议价能力均相对薄弱,2017年纸价的大幅上涨使行业整体盈利快速下滑。我们测算,得益于纸价从18年5月开始下滑&包装企业提价落实,合兴包装的吨纸毛利已于18Q2左右企稳乃至略有回升,但由于精品包装龙头的下游主要为大型客户,提价滞后周期更为明显,预计精品包装龙头吨纸毛利到18Q4逐步企稳。

受下游需求不佳&新产能投放影响,精品包装的主要原材料价格出现大幅下跌,以白卡纸为例,2018H2均价同比下跌14.11%至5805元/吨,目前2019Q1的均价为5309元/吨,亦同比下跌21.10%,预计2019年全年价格中枢较2018年有较大下滑,精品包装行业成本压力释放,盈利能力修复。

白卡纸走势图

数据来源:公开资料整理

三、电子包装行业概况:传统3C包装市场遇瓶颈,智能穿戴等电子产品成增量市场

传统手机、PC包装市场或有所萎缩

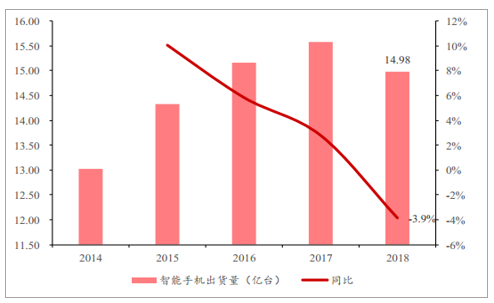

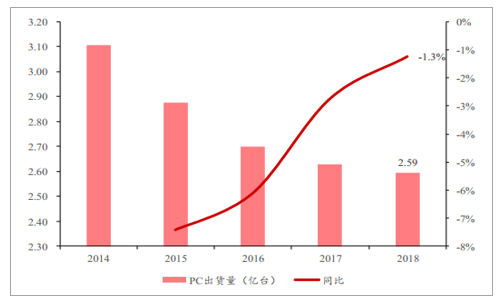

2018年全球智能手机、PC出货量双双下降,消费电子市场低迷。2018年智能手机出货量为14.98亿部,较2017年下降3.88%;自2011年起PC出货量连续7年下滑,2018年PC出货量为2.59亿台,较2017年下降1.25%。电子产品更换周期延长、价格升高等原因使得其市场需求有所降低,消费电子行业规模增速放缓。

2014-2018全球智能手机出货量

数据来源:公开资料整理

2014-2018全球PC出货量

数据来源:公开资料整理

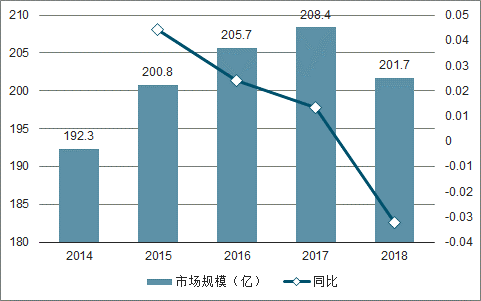

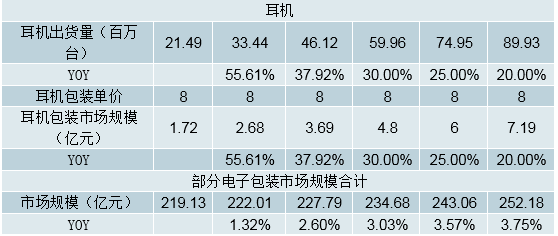

3C电子包装市场规模略有下降。我们假定手机包装10元/个,PC包装20元/个,根据智能手机和PC出货量对2014-2018年电子包装市场规模进行测算,预计2018年3C电子产品纸包装行业市场规模为200亿左右,较2017年有所下降。

3C纸包装行业市场规模测算

数据来源:公开资料整理

智能产品包装带动市场增量

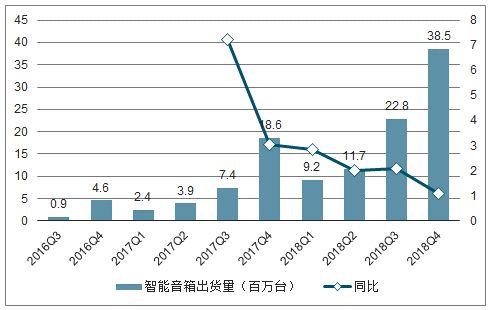

新兴智能产品成消费电子新增长点。近年来,智能硬件市场迅速扩张,智能手表、智能家居等智能产品市场规模快速扩张。数据显示2018年第四季度全球智能音箱出货量达3850万台,同比增长107%,超2017年总和,亚马逊、谷歌、阿里巴巴、百度以及小米的智能音箱占据80%以上的市场份额。此外,无线蓝牙耳机、智能手表等新兴消费电子产品也具备较大的增长潜力,数据显示,预计2020年全球耳机市场规模超190亿美元。随着技术进步和消费者观念更新,智能硬件产品市场规模将不断扩大。

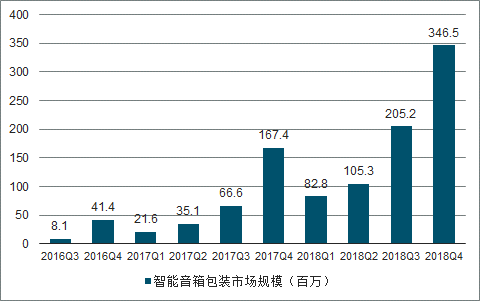

智能产品包装带动市场增量。我们对智能音箱包装市场进行测算,2018年智能音箱出货量达82.2万台,假定每台音箱包装9元,2018年智能音箱包装市场规模超7亿,同比增长超200%。传统消费电子产品创新减弱使得产业进入有限增长,而新兴智能硬件创新浪潮的掀起为电子产品包装市场带来了新的增长点。

2016Q3-2018Q4智能音箱出货量

数据来源:公开资料整理

智能音箱包装市场规模测算

数据来源:公开资料整理

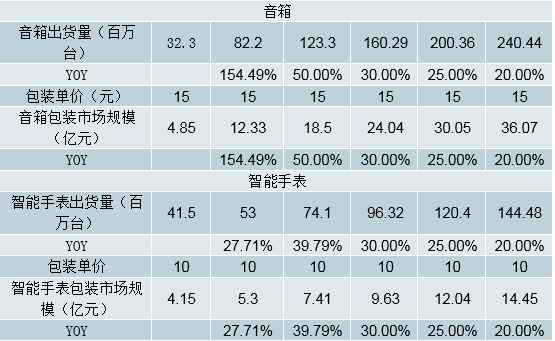

部分消费电子包装市场规模测算

数据来源:公开资料整理

未来成长动力

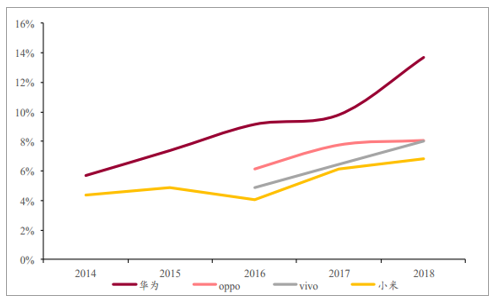

深化原有客户合作,切入新客户供应链。3C产品出货量增速放缓,3C包装行业发展受到一定制约,但国内大型智能手机制造商华为、小米、OPPO和vivo市场份额不断提升,2018年出货总量达549.3亿部,较2017年提升16.65%。公司不断深化与A客户、三星、华为等高端客户合作,深入小米产业链,通过市占率提升&新客户开发的逻辑拉动传统消费电子包装业务发展。

国内智能手机制造商市场份额稳步上升

数据来源:公开资料整理

四、酒包装行业:中高端白酒市场稳增,促进精品酒包市场需求

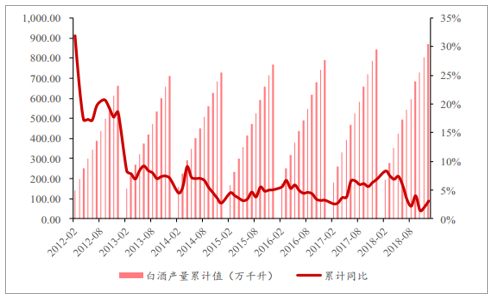

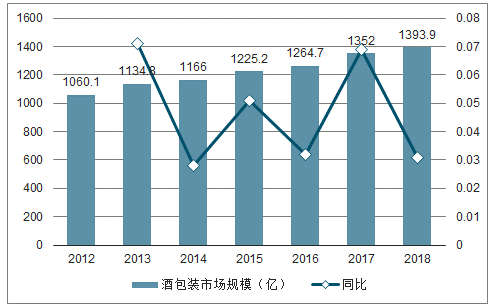

白酒产量稳定,酒包市场空间广阔。数据显示我国2018年白酒产量871.2万千升,增速有所放缓,但总体规模保持稳定。我们假定一瓶白酒500毫升,每个酒包装8元,我们对高档酒包市场规模进行测算,2018年高档酒包装市场规模超1000亿,预计短期内酒包行业市场规模将维持较高水平。

2018年国内白酒产量规模稳定

数据来源:公开资料整理

酒包市场规模测算(亿)

数据来源:公开资料整理

白酒消费升级,高附加值包装需求增加。新一轮消费升级使得中端以上白酒需求量大幅提高,洋河、泸州老窖、茅台、古井贡酒等高端白酒纷纷提价,中高端白酒发展势头强劲,对酒包装的外观、防伪要求不断提升。技术水平的提高以及我国包装印刷行业自主创新能力的增强,白酒包装印刷在包装领域的地位不断提升。

五、烟标行业:市场规模稳定,行业集中度较低

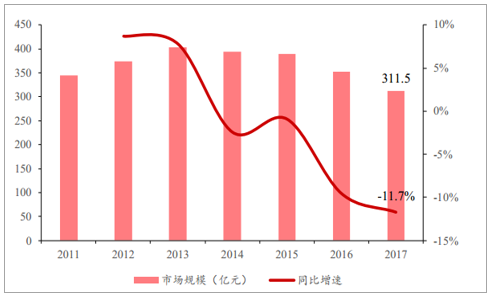

烟标行业市场规模稳定。我们假设卷烟产量与烟标需求完全配套,每大箱卷烟需用烟标一大箱,价格采用烟标行业龙头劲嘉股份烟标产品每年的平均价格,据此可以测算出2010-2017年烟标市场规模约在300-400亿元区间。2017年,烟标市场规模约为311.5亿元,同比下降11.7%,主要由于下游烟草行业下行。随着烟草行业的逐步回暖,我们预计短期内烟标行业市场规模将维持低速增长。

烟标行业规模测算

数据来源:公开资料整理

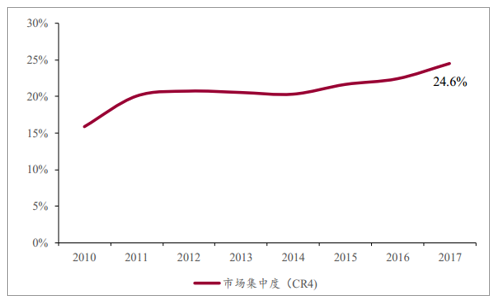

行业集中度较低,竞争分散。全国规模以上烟标印刷企业共有160余家,主要分为三类:(1)全国性烟标印刷企业,市场份额约30%,如劲嘉股份、澳科控股等;(2)地方性中小型烟标印刷企业,市场份额约30%-40%;(3)卷烟厂下属“三产”企业,市场份额约30%~40%。按行业规模321亿元估算,2017年CR4约25%,单个公司市占率均低于10%。

烟标行业CR4市场集中度

数据来源:公开资料整理

下游客户盈利能力强,烟标业务毛利率高位。从毛利率角度看,由于下游客户的盈利能力强,以及烟标主要承担了香烟的外观宣传作用,烟标业务的毛利率远高于其他纸包装业务;从定价机制看,烟标业务主要采用成本加成的模式定价(根据原材料成本、设计成本等),且中标后在1-2年内有望维持稳定的招投标份额及价格,这也有利于企业后续维持比较平稳的毛利率水平。

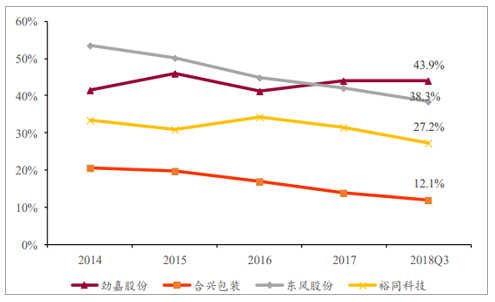

2014-2018Q3纸包装龙头毛利率对比

数据来源:公开资料整理

六、未来20年包装行业发展趋势

包装往往是消费者注意到的第一个品牌形象.因此视觉吸引力和美学仍然是非常重要的考虑因素。事实上,随着越来越多的品牌在全球化的市场上竞争,传统的品牌忠诚度高的消费者被更加反复无常的新购物者所取代,这一点将变得更加重要。

尽管改善印刷图形和效果是包装行业某些部门长期以来的趋势.但个人护理产品和奢侈品/礼品是两个显著的例子,近年来.这一趋势日益进入主流市场。技术进步意味着品牌拥有者可以获得更多的装饰选择.从改进的视觉效果到具有新颖外观或感觉的包装。在这一背景下,印刷技术的进步将有助于提高未来装饰效果的复杂性。确定了4个关键趋势,这些趋势将影响2018-2028年的包装印刷市场。

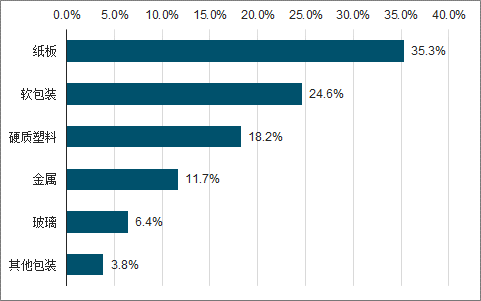

按照包装材料划分的2018年全球包装市场份额

数据来源:公开资料整理

1、大批量定制

人们越来越清楚数字墨粉和喷墨印刷机大规模定制包装的市场潜力,这主要是由于在窄幅网络标签印刷机(如HPhdigo)上所做的开创性工作。未来的主要挑战仍然是将这一方法从用于限时促销或礼品的创新应用转变为曰常包装印刷应用。

随着品牌所有者寻求进一步提升其客户体验.定制包装的使用预计将增加。2017年全球数字包装市场达到132亿美元,到2022年将增长到232亿美元。正因为如此,非标签格式将占增长的很大一部分.特别是随着大型喷墨机的安装和定制印刷成本的降低。这一趋势还将得益于品牌商短订单的增加.因为数字印刷更为经济。

2、触觉效果

最常见的现有技术包括:压花/凹陷、金属化、烫金烫印。饮料行业最近开创了一些使用涂料的触觉效果的新技术。这改变了容器(例如啤酒罐)的外观和感觉,通常通过向包装添加磨砂外观。他们正在开发用于纸板和塑料形式的触觉漆效果。光滑如天鹅绒般的表面效果越来越受欢迎,有助于树立折叠纸盒高品质奢华的形象。Sle9werk为烟草纸盒生产特殊的触觉清漆.以色列的Sc〇dIX通过其喷墨印后装饰机为折叠纸盒提供诸如水晶和盲文等整饰处理。

2018年,SchurFlexibles推出了一系列用于柔性薄膜的新型触觉漆。它们提供了多种效果,包括软触摸(用于天鹅绒表面).纸触摸(用于纸状表面)和沙触摸(用于粗糙表面)。

3、金属罐的创新

饮料和酒精饮料细分市场有着非常多创新的看点。如上所述,消费者在喝饮料时经常会拿着容器这一习惯导致其非常注重罐的触觉的体验,Ball公司提供多种触觉解决方案,如铝罐的触觉〇V和浮雕触摸.使品牌标志在高光泽金属中脱颖而出.最近又添加了Eyms技术的逼真照片效果。继鲍尔在2018年4月美国BrewExpo展会首次亮相后.2019年将推出其Cameo终端打印平台,这样就可以使用全彩色印刷,带有品牌标识以及更多信息的罐头。

4、直接打印

机器人技术和紫外线固化技术的改进使得直接成型印刷成为大规模生产包装的可行选择。这些系统现在可以使用,但渗透性有限,并且仅限于低容量应用。随着一系列高吞吐量专用包装机进入市场。大多数都是围绕喷墨引擎制造并克服现有胶印平版印刷和移印技术的一些限制,现在这种情况有望逆转。这种方法有多种优点,包括减少黏合剂和标签或套筒库存的时间和成本,以及全方位装饰的能力。

该领域的制造商,如Krones.Koemg&Bauer(KBA)Kammann和WifagPdyType,直接成型机的用纸量接近每年40万张A4纸.主要应用有金属罐、玻璃瓶.塑料桶和壶,还有PET罐。

这个领域的领导者是Velox。2018年5月,这家总部位于以色列的公司推出了IDS250.开发者指出,它可以每分钟打印15种颜色的250个高品质刚性容器.采用专有墨水技术,可以增强打印效果,如封面打印能够实现照片级真实感图像以及触觉压花等装饰效果。Tonqet是该领域的另一个创新者.拥有专利的静电工艺.可以直接印刷带电的颜料颗粒。英国幵发商与罗克韦尔自动化公司合作将该技术商业化的主要优点是节省墨水成本,Tonqet声称其可以比紫外线固化系统低20倍。

Collect by World-packing industrial

www.world-packing.com